中国财税法治论坛第22期:避税与反避税:从CFC规则谈起

作者:本 站 丨 来源:本站 丨 时间:2018-01-11

2013年10月9日,中国政法大学财税法研究中心和中国政法大学研究生财税法研究会联合在学院路校区举办了第22期“中国财税法治论坛”,主题为“避税与反避税:从CFC规则谈起——欧盟税法中的经验与我国相关规则的比较”。本次论坛演讲嘉宾是中国政法大学财税法研究中心欧洲税法与比较税法研究室主任、民商经济法学院教师翁武耀博士。

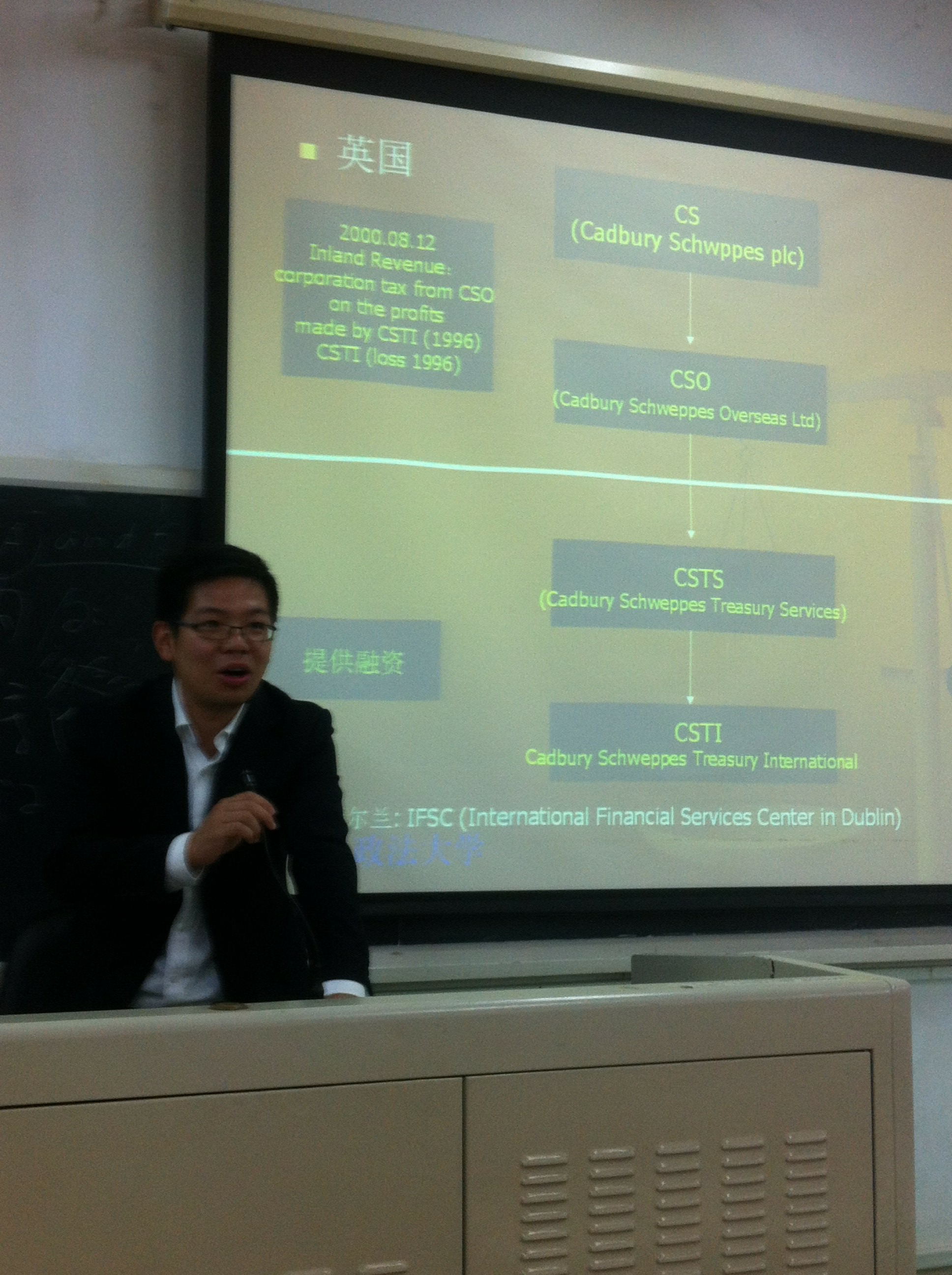

目前国内学者对Cadbury案讨论愈发增多,一个十几年前的欧盟案件受到国内学界的重视绝非偶然,由于CFC(Controlled Foreign Company,受控外国公司)规则在我国的引入及所产生问题的增多,Cadbury案所具有的启发意义将在更大程度上被发掘。然而目前学界仅仅是在规则层面的比较和评析,研究的基本路径是从案件的事实出发并对欧洲法院的判决进行细节分析而缺乏理论上整体的统摄关照,并且存在严重的缺失与偏颇,对于本案最为重要的部分,学界却没有给予应有的重视,并存有大量误读。必须承认,Cadbury案中所涉及的CFC规则,以及CFC规则与欧盟基本自由的冲突等技术性规则固然重要,但更为重要的是欧盟法院对于反避税——这一个更加基本的问题所进行的分析与阐释,这种整体性的考究与追问或许有更大的价值,并且对于现今中国税制改革和完善更具启发作用。

避税与反避税是税法当中理论性最强,同时也是最具实践意义的课题,如何在理论上厘定避税的概念直接影响实践中的具体操作以及行政机关、司法机关对于纳税人具体行为的判断。本次讲座的主题与内容是翁武耀博士长期思考的成果,翁博士结合Cadbury案从理论的高度审视中国以及欧盟的税法实践,并在中国与欧盟的规则比较中,展现出我国现行反避税规则所存在的缺陷以及未来改进的方向。

翁博士指出,Cadbury案的多个争议点较为明晰并逐次递进。首先,企业仅仅为税收利益而进行选择是否滥用了条约企业设立自由?其次、英国CFC规则是否构成歧视并限制设立自由?第三、英国CFC规则对设立自由的限制是否可以被正当化(本问题涉及成员国反避税措施的价值与意义,欧盟税法基本价值与成员国内国税法基本价值之间冲突)?最后,基于反避税目的之英国CFC规则是否符合比例原则?

简单来说Cadbury案所引发的基本争议是:英国的CFC规则作为一项特殊反避税规则能否在欧盟税法的诸多原则之下被证立,具体涉及到该规则与欧盟企业设立自由之间的相容性、成员国与欧盟之间的价值冲突以及反避税规则的限度问题。欧盟法院针对这一系列问题做出了权威性判断并给出了自己的答案。欧盟法院对本案所进行的教科书式的分析也使得本案在欧盟税法领域,乃至整个欧盟法领域内意义甚巨、影响深远。

税法成为独立学科的基础在于其独立的基本原则及独立的概念体系。翁博士指出,作为税法的基本原则——量能课税原则以及税法独立的解释方法直接融于避税与反避税之中。而在Cadbury案中,欧盟法院的判决对一系列具有重大理论意义的问题予以了解释与回应,为理论研究与实践操作提供了指引。而由于欧盟法院判决的特殊定位,其对成员国具有直接的拘束力,促使得成员国大范围的修改其国内规则,并为其他为建立相应规则的国家提供标准。

欧盟法院对Cadbury的判决绝非仅仅针对CFC规则,其基本的推理逻辑和判断标准可广泛适用于所有避税规则。并且在欧盟法院的判决中确立了审视一项反避税规则的判决标准,及反避税规则所需要承受之来自于欧盟基本原则的压力和拷问。而只有经过了重重检视的规则才能在种种基本原则之间的张力下生存,进而具有正当化及合法性基础。

翁博士从Cadbury案出发,以欧盟法院所形成的判决理由及其确立的原则对我国从一般反避税规则到特殊反避税规则进行统摄性的审视。目前我国缺乏对税法规则背后目的的探析,而避税概念的核心便是对税法规则目的的背离。翁博士指出,从一般反避税规则到特殊反避税规则的适用,我国都存在这严重的恣意化倾向而缺乏稳定性,这直接决定于我国对避税概念的不清晰。同时,我们目前缺乏对反避税措施的限制,我国行政法没有承担起这一角色,司法机关也往往缺位。

结束之时,翁博士指出,我国财税法研究与教学尚处于起步阶段,更确切的说是处于学科构建阶段,而无论是理论问题还是实践问题,比较法的视野都能给我以全新的认知和不一样的感观,促使我们去解决我们当下所面临的问题。

Cadbury案案情及判决简介:

参见Bill Dodwell and Carolyn Sarrau, Cadbury Schweppes: the ECJ decides, Tax Adviser

November 2006, pp26-27. available at:http://old.tax.org.uk/attach.pl/4912/5140/026-027_TA_1106.PDF

供稿人:郭志东,中国政法大学财税法研究中心硕士研究生、中国政法大学研究生财税法研究会副会长、中国财税法治网编辑。

动态报道

+更多- “新一轮财税体制改革与财税法05-10

- 中国政法大学财税法学术沙龙第04-07

- 法大财税法前沿讲座“企业涉税04-07

- 法大财税法前沿讲座“增值税热03-11

- 法大财税法学术沙龙第13期暨第04-24

- 法大举办“增值税与数字经济”06-26